���ֺ��ϰ����аl(f��)�M400�f�ּt2000�f ���Ƅ�(chu��ng)��ļ4.5�|

�����o�a���ֺ��h(hu��n)���Ƽ��ɷ�����˾(���º��Q�����ֺ���)����12��9���װl(f��)��Ո�ϕ�����˾�M����Ͻ����Ƅ�(chu��ng)�壬���ι��_�l(f��)�й�Ʊ���ޞ�1487�f�ɣ��Ҳ����ڰl(f��)�кɱ���25%�����ֺ����]�C��(g��u)������Cȯ�ɷ�����˾�����ֺ��˴ΔMļ���Y��4.50�|Ԫ�����У�2.60�|Ԫ���ں��츻�I�B(y��ng)���O(ji��n)���A�����O�Ŀ��9024.90�fԪ�����{��̎���аl(f��)���Ľ��O�Ŀ��1.00�|Ԫ�����a�������Y��

����2016����2019��1-6�£����ֺ��I�I(y��)����քe��4809.08�fԪ��1.19�|Ԫ��2.08�|Ԫ��1.08�|Ԫ��ͬ���N����Ʒ���ṩ�ڄ��յ��ĬF(xi��n)��քe��5764.04�fԪ��1.24�|Ԫ��1.64�|Ԫ��9210.29�fԪ��

����2016����2019��1-6�£����ֺ��w����ĸ��˾�����ߵă������քe��778.16�fԪ��3052.34�fԪ��8023.70�fԪ��3482.14�fԪ��ͬ�ڽ�(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)���������~�քe��160.29�fԪ��2587.27�fԪ��2350.78�fԪ��-1783.61�fԪ��

����2016����2019��1-6�£����ֺ��аl(f��)�M�÷քe��342.21�fԪ��626.35�fԪ��1092.33�fԪ��394.69�fԪ��ռ�I�I(y��)����ı����քe��7.12%��5.28%��5.26%��3.67%��

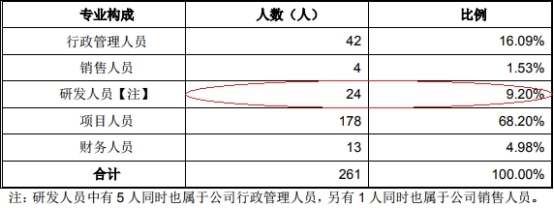

��������2019���ϰ���ĩ�����ֺ��T���˔�(sh��)��261�ˣ����У��аl(f��)�ˆT��24�ˡ����йɕ��@ʾ����˾�аl(f��)�ˆT�У���5��ͬ�rҲ���ڹ�˾���������ˆT������1��ͬ�rҲ���ڹ�˾�N���ˆT��

����2016����2019��1-6�£����ֺ��N���M�÷քe��3.91�fԪ��73.31�fԪ��97.87�fԪ��63.74�fԪ��ռ�I�I(y��)������طքe��0.08%��0.62%��0.47%��0.59%��

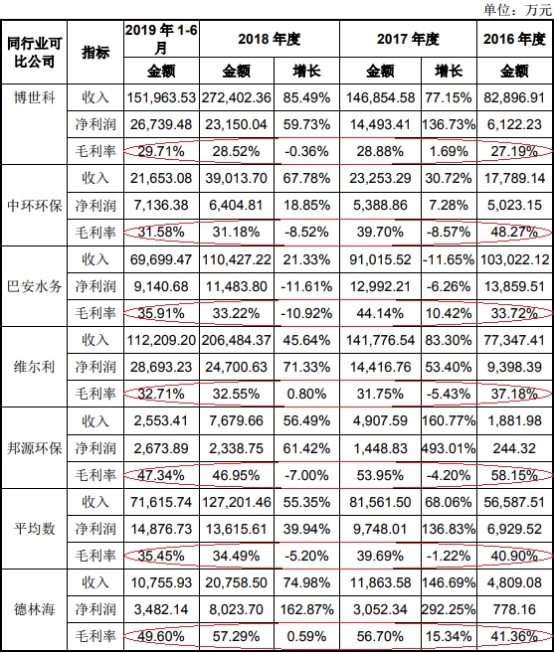

����2016����2019��1-6�£����ֺ�ë���ʷքe��41.36%��56.70%��57.29%��49.60%���ИI(y��)��ֵ�քe��40.90%��39.69%��34.49%��35.45%��

�������ֺ�2017����2019��1-6��ë���ʾ��I��ͬ�ИI(y��)�ɱȹ�˾��(sh��)��(j��)�����ֺ�ͬ�ИI(y��)�ɱȹ�˾�քe�鲩���ơ��Эh(hu��n)�h(hu��n)�����Ͱ�ˮ�ա��S��������Դ�h(hu��n)����

����2016����2019��1-6�£�������ë���ʷքe��27.19%��28.88%��28.52%��29.71%���Эh(hu��n)�h(hu��n)��ë���ʷքe��48.27%��39.70%��31.18%��31.58%���Ͱ�ˮ��ë���ʷքe��33.72%��44.14%��33.22%��35.91%���S����ë���ʷքe��37.18%��31.75%��32.55%��32.71%����Դ�h(hu��n)��ë���ʷքe��58.15%��53.95%��46.95%��47.34%��

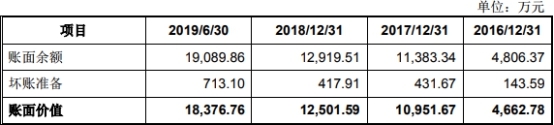

����2016����2019��1-6�£����ֺ������~���~��rֵ�քe��4662.78�fԪ��1.10�|Ԫ��1.25�|Ԫ��1.84�|Ԫ�������~�����D(zhu��n)�ʷքe��0.95�Ρ�1.52�Ρ�1.77�Ρ�0.70�Ρ�

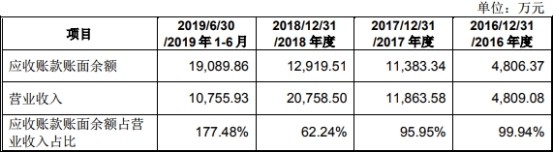

����2016����2019��1-6�£����ֺ������~���~�����~�քe��4806.37�fԪ��1.14�|Ԫ��1.29�|Ԫ��1.91�|Ԫ��ռ�I�I(y��)��������քe��99.94%��95.95%��62.24%��177.48%��

�����йɕ��@ʾ�����ֺ�2018�ꡢ2019��1-6�·քe�M������������~��1000.00�fԪ��2007.00�fԪ��ͬ�ڽ�(j��ng)�I�F(xi��n)�������~�քe��2350.78�fԪ��-1783.61�fԪ��

������(j��)ؔ��(j��ng)�W(w��ng)������ڹ�˾��(j��ng)�I��ӬF(xi��n)�������~���ߡ�ļͶ�Ŀ��Ҫ�����Y�����r�£����Ҫ�M�д�P�F(xi��n)��ּt�����ֺ��؏ͷQ���ɴηּtϵ�ɖ|���a�����������Զ�����֮���š�

��������(j��)�йɕ������ֺ�5%���ϵ�4λ��Ȼ�˹ɖ|�քe�Ǻ�������ꐺ硢������·f����Ӌ�ֹ��_��80.27%�����й�˾�����˺�������ռ�ɷݞ�51.57%���������ɹP�F(xi��n)��ּt����������ˡ�

�������⣬2017����������鼤�˾��Ҫ�����ˆTӋ����1080�fԪ�Ĺɷ�֧�����~���@λ��Ҫ�����ˆT�к��ƺ����c������ϵ���ֵ��Pϵ���M��˾���Mһ�꣬���ƺ���ƽ�����������õ��ə�(qu��n)������ֺ���ʾ���Q���ƺ����и���(j��ng)�����Q�cʮ����Ĺ�����(j��ng)���Mһ�����ƹ�˾�������Y(ji��)��(g��u)�������C�ơ����йɕ��@ʾ�����ƺ��m�и���(j��ng)�����Q�����䡰ʮ����Ĺ�����(j��ng)�t��Ҫ������������ʡ��һ�O(ji��n)�z��

�����Ї���(j��ng)���W(w��ng)ӛ�߾����P���}���L���ֺ��������l(f��)�壬���L�]����δ�յ��؏͡�

�����{��������˾�M�Ƅ�(chu��ng)������

�������ֺ���Ҫ�����Ժ����{��ˮ�A�ĺ�����̎���Լ��{��ˮ�A���A���Ϳ��ƞ����c���{������I(y��)�գ����w��������(j��)�����{��������������Ԫ���������_�l(f��)���N��һ�w���������{���������M���b���g(sh��)�b���Լ��ṩ��ˮ���xվ���{���������g(sh��)�b��Č��I(y��)���\�оS�o���ա�

�������ֺ��عɹɖ|�����H�����˞���������Ї��������o���þ��������(qu��n)��

�������ֺ��˴ΔM����Ͻ����Ƅ�(chu��ng)�壬���_�l(f��)�й�Ʊ���ޞ�1487�f�ɣ��Ҳ����ڰl(f��)�кɱ���25%�����]�C��(g��u)������Cȯ�ɷ�����˾�����ֺ��˴ΔMļ���Y��4.50�|Ԫ��������������;��

����1.���츻�I�B(y��ng)���O(ji��n)���A�����O�Ŀ��Ͷ�Y�A��2.60�|Ԫ���Mʹ��ļ���Y��(sh��)�~2.60�|Ԫ��2.�{��̎���аl(f��)���Ľ��O�Ŀ��Ͷ�Y�A��9024.90�fԪ���Mʹ��ļ���Y��(sh��)�~9024.90�fԪ��3.�a�������Y��Ͷ�Y�A��1.00�|Ԫ���Mʹ��ļ���Y��(sh��)�~1.00�|Ԫ��

������(j��ng)�I�F(xi��n)�������~����һ�ڲ��������� 2019���ϰ����ؓ

����2016����2019��1-6�£����ֺ��I�I(y��)����քe��4809.08�fԪ��1.19�|Ԫ��2.08�|Ԫ��1.08�|Ԫ��ͬ���N����Ʒ���ṩ�ڄ��յ��ĬF(xi��n)��քe��5764.04�fԪ��1.24�|Ԫ��1.64�|Ԫ��9210.29�fԪ��

����2016����2019��1-6�£����ֺ��w����ĸ��˾�����ߵă������քe��778.16�fԪ��3052.34�fԪ��8023.70�fԪ��3482.14�fԪ��ͬ�ڽ�(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)���������~�քe��160.29�fԪ��2587.27�fԪ��2350.78�fԪ��-1783.61�fԪ��

����2019���ϰ����аl(f��)�M��395�fԪ

����2016����2019��1-6�£����ֺ��аl(f��)�M�÷քe��342.21�fԪ��626.35�fԪ��1092.33�fԪ��394.69�fԪ��ռ�I�I(y��)����ı����քe��7.12%��5.28%��5.26%��3.67%��

�������ֺ��аl(f��)�M���У��ˆT�M�քe��154.70�fԪ��273.77�fԪ��436.35�fԪ��197.41�fԪ��ռ�ȷքe��45.21%��43.71%��39.95%��50.02%��

���������аl(f��)�ˆTͬ�r�����������N���ˆT

����2016����2019��1-6�£����ֺ��T���˔�(sh��)�քe��101�ˡ�148�ˡ�221�ˡ�261�ˡ�

��������2019���ϰ���ĩ�����ֺ������аl(f��)�ˆT24�ˡ����йɕ��@ʾ����˾�аl(f��)�ˆT�У���5��ͬ�rҲ���ڹ�˾���������ˆT������1��ͬ�rҲ���ڹ�˾�N���ˆT��

����2019�ϰ����N���M��64�fԪ

����2016����2019��1-6�£����ֺ��N���M�÷քe��3.91�fԪ��73.31�fԪ��97.87�fԪ��63.74�fԪ��ռ�I�I(y��)������طքe��0.08%��0.62%��0.47%��0.59%��

�������ֺ���ʾ��2017 �꼰��ǰ��ȹ�˾δ�Ϊ��O���N�۲��T����˾�Įa(ch��n)Ʒ�c�Ŀ�����(j��)��ͬ�ĵ���h(hu��n)����ˮ�|(zh��)��r�����OӋ���аl(f��)�OӋ�^����Ҫ�c�͑�������ͨ������

����2017����ǰ����˾��Ҫ�N�������аl(f��)������������鹫˾�I(y��)����Ҫ������̫���ͳ������аl(f��)���đ{�������ԓ�ȵ^(q��)���{��������(j��ng)������h(hu��n)����ˮ�Ġ�r�^����Ϥ����˾�mȻδ�O���N�۲��T�����{���аl(f��)�����ѽ�(j��ng)���ԝM�㹫˾�N���ܡ�

�����S����˾�I(y��)�ղ����_չ����Ҫ��չ�µĺ����{������ˮ��2018�깫˾�O�����Ј��_�l(f��)�����Mһ�������I�N�ƏV������

����ë�����I��ͬ��

����2016����2019��1-6�£����ֺ�ë���ʷքe��41.36%��56.70%��57.29%��49.60%���ИI(y��)��ֵ�քe��40.90%��39.69%��34.49%��35.45%��

�������ֺ�ë����2017����2019��1-6�¾��I��ͬ�ИI(y��)�ɱȹ�˾��(sh��)��(j��)�����ֺ�ͬ�ИI(y��)�ɱȹ�˾�քe�鲩���ơ��Эh(hu��n)�h(hu��n)�����Ͱ�ˮ�ա��S��������Դ�h(hu��n)����

����2016����2019��1-6�£�������ë���ʷքe��27.19%��28.88%��28.52%��29.71%���Эh(hu��n)�h(hu��n)��ë���ʷքe��48.27%��39.70%��31.18%��31.58%���Ͱ�ˮ��ë���ʷքe��33.72%��44.14%��33.22%��35.91%���S����ë���ʷքe��37.18%��31.75%��32.55%��32.71%����Դ�h(hu��n)��ë���ʷքe��58.15%��53.95%��46.95%��47.34%��

�����Ͻ��������ֺ���3݆��ԃ�У��������ֺ�ë���ʸ���ͬ�ИI(y��)�ɱȹ�˾��r����ˆ�ԃ��Ҫ��˾�f��ë���ʸ���ͬ�ИI(y��)�ɱȹ�˾ԭ���cͬ�ИI(y��)�ɱȹ�˾�������ԭ��Ȇ��}��

����2019���ϰ��ꑪ���~�����~��2�|

����2016����2019��1-6�£����ֺ������~���~��rֵ�քe��4662.78�fԪ��1.10�|Ԫ��1.25�|Ԫ��1.84�|Ԫ�������~�����D(zhu��n)�ʷքe��0.95�Ρ�1.52�Ρ�1.77�Ρ�0.70�Σ������~�����D(zhu��n)���^�͡�

����2016����2019��1-6�£����ֺ������~���~�����~�քe��4806.37�fԪ��1.14�|Ԫ��1.29�|Ԫ��1.91�|Ԫ��ռ�I�I(y��)��������քe��99.94%��95.95%��62.24%��177.48%��

�������ֺ���ʾ����˾����ڸ���ĩ�����~�����~�^�ߣ���Ҫԭ�����ڣ�һ�ǹ�˾��Ҫ�͑�ͨ�����ϰ����ƶ���ُ�{���������g(sh��)�b�伯���ĿӋ�������°������(j��)�b�伯�ɽ����^����ա��Y(ji��)�㲿�ֿ�헣������°�������_�J�^�鼯�У�����һ�����(j��)��ͬ�s�����͑��ڌ�헛Q�㌏Ӌ��ͬβ���M�нY(ji��)�㣬����Ҫ�͑����������P���T�͇������I(y��)��λ����v��(j��ng)�������ա���헛Q�㌏Ӌ���Y���������̣�������������Y��λ�����֧����헣����¹�˾����đ����~���^�ࡣ

����δ�����S����˾�I(y��)��Ҏ(gu��)ģ�IJ����U�����~�����~�п����^�m(x��)���������R�đ����~����Չ��������������ӣ����ڲ��ܼ��r���յ��L�U��

������P�ּt3000�fԪ ��˾�Q�ɖ|�a������������

�����йɕ��@ʾ�����ֺ�2018�ꡢ2019��1-6�·քe�M������������~��1000.00�fԪ��2007.00�fԪ��ͬ�ڽ�(j��ng)�I�F(xi��n)�������~�քe��2350.78�fԪ��-1783.61�fԪ��

������(j��)ؔ��(j��ng)�W(w��ng)������ڹ�˾����ļ�Y����r�£����ֺ���Ҫ�����ֹP���ּt�����e�����H�鲻�⡣

��������(j��)�йɕ���ӛ䛣����ֺ���2018����һ�P1000�fԪ�ĬF(xi��n)��ּt�����⣬�Y�a(ch��n)ؓ�����պ������¶��2019��4��5�գ���˾�ɖ|������hͨ�^���P�ڹ�˾2018����������䷽�����h������ͬ�˾��ȫ�w�ɖ|�ּt2007�fԪ����ÿ�ɬF(xi��n)��ּt0.45Ԫ��Ҳ�����f��2018����ЃɹP�F(xi��n)��ּt�����~�_��3007�fԪ�����֮�£����ֺ�2018��Ľ�(j��ng)�I��ӬF(xi��n)�������~��2350.78�fԪ��

�����ڹ�˾��(j��ng)�I��ӬF(xi��n)�������~���ߡ�ļͶ�Ŀ��Ҫ�����Y�����r�£����Ҫ�M�д�P�F(xi��n)��ּt���挦ؔ��(j��ng)�W(w��ng)���ᆖ�����ֺ��؏ͷQ���ɴηּtϵ�ɖ|���a�����������Զ�����֮���š�

��������(j��)�йɕ������ֺ�5%���ϵ�4λ��Ȼ�˹ɖ|�քe�Ǻ�������ꐺ硢������·f����Ӌ�ֹ��_��80.27%�����й�˾�����˺�������ռ�ɷݞ�51.57%���������ɹP�F(xi��n)��ּt����������ˡ�

����ֵ��ע����ǣ�2017����������鼤�˾��Ҫ�����ˆTӋ����1080�fԪ�Ĺɷ�֧�����~���@λ��Ҫ�����ˆT�к��ƺ����c������ϵ���ֵ��Pϵ��

����2017��9��27�գ����ֺ����_��һ�ö�������Ε��h��Ƹ�κ��ƺ��鹫˾������(j��ng)����ͬ��12��16�գ����ֺ����_2017��ڶ����R�r�ɖ|������Q�hͬ�������������й�˾2%�Ĺə�(qu��n)��Ӌ40�f�ɵĹɷ��D(zhu��n)�o���ƺ����D(zhu��n)�r���������3Ԫ/��Ӌ�㣬��Ӌ120�fԪ�����ڴ˺��䌍ʩ�˹ə�(qu��n)���

�������ֺ����Vؔ��(j��ng)�W(w��ng)���鼤����ƺ�����˾����(j��)�vʷ�I(y��)������ǰ�I(y��)�հl(f��)չ��r��δ����ӯ���A�ڵ����أ����ڹ�˾2017��ȵĿ۷Ǻ������3980.51�fԪ���酢�����rָ�ˣ�����30Ԫ/�����鹫˾ÿ�ə�(qu��n)�湤�ߵĹ��ʃrֵ�������ƺ����ə�(qu��n)�ijɱ��c���ʃrֵ֮�g�IJ��~��Ӌ1080�fԪ��2017��ȴ_�J��ɷ�֧���M�ã�ͬ�r�����Y�����e1080�fԪ��

�����M��˾���Mһ�꣬���ƺ���ƽ�����������õ��ə�(qu��n)����˲�����湫˾�������ο��]��

�������ֺ��؏�ؔ��(j��ng)�W(w��ng)���Q���ƺ����и���(j��ng)�����Q�cʮ����Ĺ�����(j��ng)���Mһ�����ƹ�˾�������Y(ji��)��(g��u)�������C�ƣ��γ����þ���ărֵ����Ч�����Ա��C��˾�I(y��)���������_����˾�l(f��)չ��(zh��n)�Ժͽ�(j��ng)�IĿ�˵Č��F(xi��n)����˾�عɹɖ|������ʩ���˱��ιə�(qu��n)����Ӌ����

�������^��ؔ��(j��ng)�W(w��ng)�s���йɕ����˽�����ƺ��m�и���(j��ng)�����Q�����䡰ʮ����Ĺ�����(j��ng)�t��Ҫ������������ʡ��һ�O(ji��n)�z��

�������̎������ﱻץ

���������ĕ��W(w��ng)2016��10��20�հl(f��)����һ�ݲ����ĕ��@ʾ�����ֺ�ǰ�����o�a���ֺ���ˮ���x���g(sh��)�l(f��)չ����˾�����̎��Tij��2016��2��24�ձ�ץ�@�����������ӷ������ﱻ���¾�����ͬ��3��9�ձ�������

���������ĕ��@ʾ���o�a���¼��g(sh��)�a(ch��n)�I(y��)�_�l(f��)�^(q��)����Ժ����o�a���_�l(f��)�^(q��)����z��Ժָ�ر������Tij��������һ������2016��6��24������(2016)�K0291�̳�138̖�����ЛQ��ԭ���������Tij������������V�����Kʡ�o�a���м�����Ժ��2016��8��4���������������M�ɺ��hͥ����(j��ng)�^醾���Ӎ�����V�ˣ� ȡ���Kʡ�o�a������z��Ժ醾������Ҋ���J����������Q�����_ͥ�������F(xi��n)�ь����K�Y(ji��)��

����ԭ�ЛQ�J����2016��2��24�����磬�������Tij��M�む��������ͨ�^�W(w��ng)�j����Ƹ�������������C���l(f��)�����Pϵ�����T�_��������ijҊ�档�����ij�ܽ^�������Tij���Ԍ���������ӛ䛹�������ij���n�ĵط������{����ʹ��ijͬ��Ҋ�档����13�r�S���������Tij����ij�T�_������� Dž^(q��)���A·5̖���ɴ�Ƶ�8522̖���g������ij���_�ܽ^����������r�£��������Z���_�����{�ķ���������Ó����ij����ѝ���������H����ij���ز���ꎲ��Լ����w������λ�����c��ij�l(f��)�����Pϵ�������䂀������ԭ���δ�óѡ�����15�r30���S����������ij�����ɴ�Ƶ깤���ˆT�Ď�����������ԓ�Ƶ�8522̖���g���������Tijץ�@���������Tij�w����δ�J�����ͥ���Ю�ͥ��Ը�J�

�������������б�������ij����������J�P䛣��C���Sij��ij��Ѧij���C�ԹP䛣��֙CͨԒӛ䛣��֙C��������ӛ䛣��ÿ�Ԕ����Ϣ���o�a�ЋD�ױ���Ժ���ߵ��T�\���v���������Tij�������ˡ��������c�ı��J�������C�P���ߵ����°������ƽ�(j��ng)�^����r�f�����������Tij�������Y�ϼ��������Tij�Ĺ������C��(j��)�C����

����ԭ����Ժ�J�飺�������Tij�`���DŮ��־�������c�DŮ�l(f��)�����Pϵ�����О��ј�(g��u)�ɏ�����������Tij����δ���걻���ˣ��������ԏ���̎�P���������Tij�ѽ�(j��ng)�����з��������־�����ԭ���δ�óѣ�ϵ����δ�죬���Ԝp�p̎�P���������Tij��ͥ��Ը�J��������ԏ��p̎�P�����ա����A���͇��̷����ڶ�����ʮ���l��һ��ڶ�ʮ���l֮Ҏ(gu��)�����ԏ������̎�������Tij����ͽ�̶��ꡣ

�������V���Tij�������Ҫ���V�����ǣ�1.�����ɲ��A�������ɳ�����Ӎ���r���ܵ��Z�����{��������Ӎ�ƹ���2.�����ɲ��A�����ڿ�������Ӎ���ĹP䛣���2016��3��1�յ�Ӎ���P��⣬����P䛞��ܵ����ȶ����֣�3.��������ij��Ը�c��l(f��)�����Pϵ���䲻��(g��u)�ɏ����Ո�������Ժ����������o�

�������Kʡ�o�a������z��Ժ醾������Ҋ�ǣ�ԭ���J����������C��(j��)�_����֣�����ʴ_�������m�������г���Ϸ����S��ԭ�С�

�������Kʡ�o�a���м�����Ժ�J�飺���V���Tij�`���DŮ��־�����{�ȵķ�ʽ�����cδ���걻���˰l(f��)�����Pϵ�����О�_�ј�(g��u)�ɏ�������V���Tij�ѽ�(j��ng)�����з������־����ԭ��δ�óѣ�ϵ����δ�졣

�����P�����V���Tij��������V���ɣ����Kʡ�o�a���м�����Ժ�J�飺1.�F(xi��n)�o�C��(j��)�܉��C�������C�P�ڌ�Ӎ�^���д��ڷǷ�ȡ�C�����Ρ����ɣ����V���Tijδ��������C�P������Ӎ�ƹ������P��������ϣ����V���Tij�ڹ����C�P�������﹩����ͬ���������ھ����C��ԓ������Tij������Ȼ��������Ȼ��������˼���_���_�������V���Tij�Ĺ����P䛾����䱾�˵ĺ�����ӡ�����������P䛿��^���o�`���֘����Դ_�J���P���������䱾���ĵĶ�̎�P�E��2.���V���Tij�P����������Z�{�ȵķ�ʽ�����c��������ij�l(f��)�����Pϵ�Ĺ������õ���������ij����������J�P䛡��C���Sij��ij���C�ԹP䛡��֙C��������ӛ䛡��ÿ�Ԕ����Ϣ���C��(j��)��ӡ�C���܉��γ��C��(j��)�i朣������J�������V���Tij���О��`���ˋDŮ����־�����Ϗ�����ķ��������������V���Tij�������Ҫ���V���ɲ��ܳ�������Ժ����ɼ{��

�����C�ϣ�ԭ���ЛQ�Č��г���Ϸ����J������������C��(j��)�_������֣��m�÷������_�������m��������S�֡����Kʡ�o�a������z��Ժ�������S��ԭ�е���Ҋ����Ժ���Բɼ{����(j��)�ˣ����ա����A���͇������V�A�����ڶ��ٶ�ʮ��l��һ���(һ)�֮Ҏ(gu��)�����ö����£�

�����g�����V���S��ԭ�С����ö���K���ö���

- �˺���

- ��������

- ���P����